勾引 porn 新奥股份独有化新奥动力遭问询,交易合规性、收购资金引上交所温雅

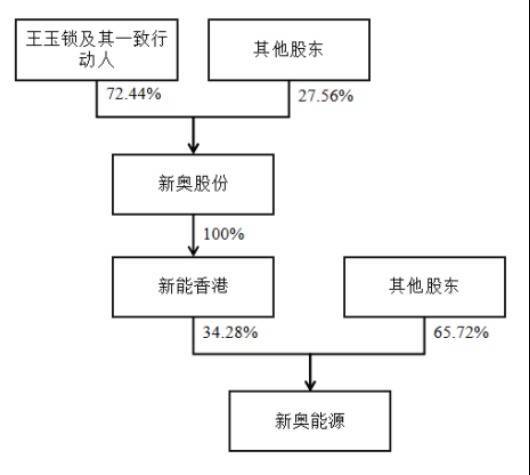

新奥股份(600803.SH)与新奥动力(02688.HK)的老本整合大幕拉开后不久,这场触及千亿市值的独有化收到了上交所的问询。新奥股份以全资子公司新能(香港)动力投资有限公司(下称“新能香港”)为要约东说念主,拟独有化新奥动力勾引 porn,并通过先容上市登陆港交所。

证券之星驻防到,“新奥系”频年来经常通过并购扩伟业务幅员,新奥股份实控东说念主王玉锁此前屡次借助上市公司平台进行钞票腾挪,这次往复是否存在交易新奥动力的情形引监管温雅。鉴于新奥股份现时欠债限制不小,往复中的现款对价部分将加剧其资金压力。关连词,公司在资金吃紧之际仍履行大手笔分成,2024年现款红利占同时归母净利润的七成,王玉锁及“新奥系”公司将分得近23亿元。因此,上交所就资金安排、董监高执股情况、往复合规性等问题发出问询。

事迹层面上,新奥股份与新奥动力2024年均出现营收、归母净利润下滑情形,自然气价钱下行、套期保值及投资收益减少是新奥股份事迹下滑的主因。

往复合规性的追问

预案骄横,新奥股份拟以新能香港算作要约东说念主,在先决条目达成后,向认识鼓吹漠视独有化新奥动力的决议,并向新奥动力购股权执有东说念主漠视购股权要约。

合同安排奏效后,新奥动力将成为新能香港全资子公司并退市,新奥股份则通过先容上市方式在港交所主板上市,认识鼓吹将成为新奥股份H股鼓吹。

据了解,新奥股份遮蔽自然气全产业链运营,业务包含上游气源获取、中游储运、基础门径运营、卑鄙工程开采安设及自然气销售等法子;新奥动力侧重自然气卑鄙销售及空洞动力管事,是国内五大城市燃气龙头企业之一。

新奥股份示意,往复完成后,公司将变成A+H上市平台,拓宽融资渠说念,镌汰融资成本,并进一步强化高卑鄙一体化才调,不错更好搪塞自然气行业变化。

新奥股份与新奥动力属于“子母”关系,早在2019年,新奥股份就以“蛇吞象”方法从朱玉锁适度的ENN Group International Investment Limited(下称“新奥海外”)过火全资子公司精选投资手中并购新奥动力部分股权,并握住增执。当今,新奥动力的实控东说念主为王玉锁,而王玉锁及一致步履东说念主新奥海外、新奥控股投资股份有限公司、新奥科技发展有限公司、廊坊合源投资中心(有限结伙)(下称“廊坊合源”)、河北威远集团有限公司通过新能香港执有新奥动力34.28%股权,这次要约收购则是要完毕对新奥动力的100%控股。

天眼查骄横,新奥股份副董事长于建潮、董事韩继深、常务副总裁苏莉对廊坊合源的执股比例分别为0.9305%、0.9305%、0.1692%。

问询函中,上交所要求新奥股份确认公司董监高执有新奥动力股份的情况勾引 porn,是否存在本次往复进程中交易新奥动力的情形。

证券之星驻防到,频年来王玉锁屡次依托上市公司平台开展老本运作,将旗下钞票注入上市公司体系,但也激勉诸多争议。2013年,成人在线新奥股份通过要紧钞票重组从“新奥系”关连方及外部投资机构手中收购新能矿业有限公司(下称“新能矿业”),2023年100%股权转让时,其66.7亿元的往复对价已低于72亿元的收购价。

2021年,新奥股份因收购新奥(舟山)液化自然气有限公司(下称“新奥舟山”)90%股权被上交所问询,要求确认地方公司鼓吹之间是否存在股权回购、代执等其他商定或安排,是否会对往复变成珍重。

值得驻防的是,被并购前,新奥动力和新奥舟山均是王玉锁旗下钞票,且往复方多来自“新奥系”。

资金吃紧仍推高分成

把柄往复预案,本次往复分为现款对价和股份对价两部分,即每1股认识股份不错得到新奥股份新刊行的2.9427股H股股份以及新能香港以现款方式按照24.5港元/股支付现款付款。按新奥股份H股价值忖度领域的中值(18.86港元/股)谋划,H股股份及现款付款的表面总价值约为80港元/股。

本次瞻望刊行股票数目不特出21.88亿股或22.04亿股,往复需支付的H股股份及现款付款的表面总价值约为595.19亿港元或599.24亿港元。上述两种情况下,需支付现款对价的最低情形为182.57亿港元。

放肆2024年末,新奥股份非受限货币资金(含拆出资金)共计153.64亿元,较岁首减少34.13亿元,主如果因为使用资金偿还债务所致。同时,短期借款和一年内到期的非流动欠债分别为92.4亿元、13.89亿元。彰着,就当今资金情况而言,新奥股份要支付独有化新奥动力的款项存在不小资金压力。

新奥股份坦言,假定本次往复现款对价一起使用银行贷款支付,往复完成后的钞票欠债率瞻望将高潮至约67%,上市公司短期内的偿债压力、利息支拨瞻望将会有所增多;如使用部分自有资金支付,短期内对公司斟酌和投资行径将产生一定的资金压力。

值得一提的是,放肆2024年末,新奥股份假贷总数为308.38亿元,若现款对价部分一起使用银行贷款,则假贷限制将扩大至最低490亿元。

证券之星驻防到,资金垂危并未羁系新奥股份大手笔分成。2024年,新奥股份拟以30.72亿股为基数,向整体鼓吹每10股派发年度现款红利8.1元(含税)、相配派息2.2元(含税),共计披发现款红利31.64亿元(含税),占当期归母净利润的比重达70%。

尊府骄横,王玉锁告成和波折适度新奥股份72.44%股权,这也意味着有近23亿元分成将落入“新奥系”口袋。

av巨乳值得驻防的是,往复预案公布同日,王玉锁晓谕辞去新奥股份董事长职务,其任期正本是放肆2025年7月24日。关于去职原因,公司仅示意是推动料理团队专科化、年青化、多元化。

钞票购买的资金安排也被上交所温雅,其要求新奥股份确认本次现款支付对公司老本结构和偿债才调、营运才调的影响;要求聚积地方钞票应收款项的结构、回收安排和分成权术等,分析后续还款安排,并教导风险。

客岁营收净利双降

事迹面上,新奥股份2024年完毕营收1358.36亿元,同比下降5.51%;对应归母净利润44.93亿元,同比下降36.64%,自2020年后再现负增长;同时扣非后净利润为37.11亿元,同比增长50.89%。

新奥股份将自然气销售业务分手为自然气平台往复气、自然气零卖及批发。2024年,我国自然气滥用增长重回快车说念,自然气市集呈现“需供两旺”的场地。世界自然气表不雅滥用量4260.5亿方,同比增长8%。诠释期内,新奥股份总销售气量达392.19亿方,同比增长1.4%。

但在销量增长的布景下,新奥股份却出现营收下滑的情形。究其原因,收入的减少来自于中枢业务自然气收入的下滑。2024年,自然气完毕收入1037.75亿元,同比下滑5.03%。其中,自然气零卖、自然气批发共计收入908.91亿元,占总收入比重近67%,但二者收入分别同比下滑3.18%、18.94%。

其收入缩水与自然气价钱下滑不无关系。把柄隆众资讯,2024年国内LNG市集年均价4544元/吨,较2023年下落6%,较2022年下落28%。南边动力不雅察显露,市集讯息骄横,2024年国内主要供应商的合同内管说念自然气价钱均小幅下调。受此影响,新奥股份自然气单元售价同步下降。就利润端而言,其自然气毛利率同比减少0.08个百分点至9.86%。

证券之星驻防到,自然气跌价对事迹的影响在2023年就已涌现。2023年,群众自然气供需失衡情况缓解,自然气价钱渐渐下降,新奥股份营收同比下降6.68%。至2024年,公司营收较2022年减少约182亿元。

不外,新奥股份2024年归母净利润同比降超三成,主如果2023年为对冲自然气跌价影响,新奥股份进行了套期保值,公司2023年套期保值盈利32.05亿元,在非金融类上市公司中名依次二,而2024年该部分收益则“腰斩”至16.35亿元。此外,新奥股份2023年惩处永恒股权投钞票生投资收益42.77亿元,主如果出售新能矿业所致。

新奥动力方面,公司2024年完毕收入1098.53亿元,同比下滑3.5%;对应归母净利润59.87亿元,同比下滑12.2%。主如果海外气价波动、工程安设业务承压影响下,主营业务自然气销售欠安所致。(本文首发证券之星勾引 porn,作家|陆雯燕)